Akkurat nå står slaget mellom to forretningsmodeller: Multi-divisjons modellen kontra Platform-basert modell. Utfordringen er at den siste skaper mye større markedsverdi enn den første - slikt skaper behov for innovasjon.

Ledere er opptatt av digitalisering og forretningsmodeller

fordi de ser at en ny type virksomheter vokser frem og bryter med de

tradisjonelle virksomhetene. De nye selskapene har høyere vekstrate, høyere verdisetting,

færre ansatte og mindre kapital bundet i drift. Slikt skaper undring og interesse.

Tre Wharton-professorer utga nylig en bok – The

Network Imperative – som beskrev fire ulike forretningsmodeller:

- Aktivabyggere leverer verdi gjennom bruk av fysiske varer.

- Tjenestetilbydere leverer verdi gjennom kunnskapsrike mennesker.

- Teknologiskapere leverer verdi gjennom ideer.

- Nettverktilretteleggere leverer verdi ved å knytte aktører sammen.

Da forskerne undersøkte ulike selskaper mht pris (markedsverdi)

i forhold til omsetning, fant de store forskjeller

mellom forretningsmodellene:

- Aktivabyggere 2x,

- Tjenestetilbydere 3x,

- Teknologiskapere 5x

- Nettverstilretteleggere 8x.

Med andre ord: dersom en

aktivabygger som Yara omsetter for kr 100, vil markedsverdien av selskapet være

kr 200 – i motsetning til kr 800 for et nettverksselskap som Finn.no. Slikt

skaper misunnelse blant de andre lederne.

Apple, Uber, Amazon, Dropbox, Pinterest, Airbnb, Google,

Facebook er eksempler på en ny type selskaper bygget på en plattform-baserte

forretningsmodell (P-modell) som i løpet av kort tid har kullkastet veletablerte

næringer som PC-leverandører, taxiselskaper, bokhandlere, hoteller, mediehus, etc.

En forklaring er at aktivabyggere (som Hydro, Elkem, Statoil) eller

tjenestetilbydere (som DNB, Storebrand, Telenor) er basert på en multi-divisjonell

forretningsmodell (M-modell) som er mer rigid/mindre agil, vanskeligere å skalere, aktiva-tunge

og har mange ansatte. P-selskapene er det motsatte – noe som gir seg utslag i sentrale nøkkeltall. La meg gi ett eksempel.

I 1990 hadde tre aktivabyggerne i Detroit, Ford, Chrysler og GM en

omsetning på omlag USD250 milliarder og en markedsverdi på USD 26 milliarder. I

2016 hadde tre nettverksselskaper i Silicon Valley, Apple, Facebook, og Alphabet (Google) en omsetning på omlag USD336 milliarder og en markedsverdi på USD1500 milliarder – nesten 7x

mer.

Slikt skaper press på ledere av tradisjonelle selskaper til

å utvikle forretningsmodellen til å bli mer digital og nettverksbasert. I tråd

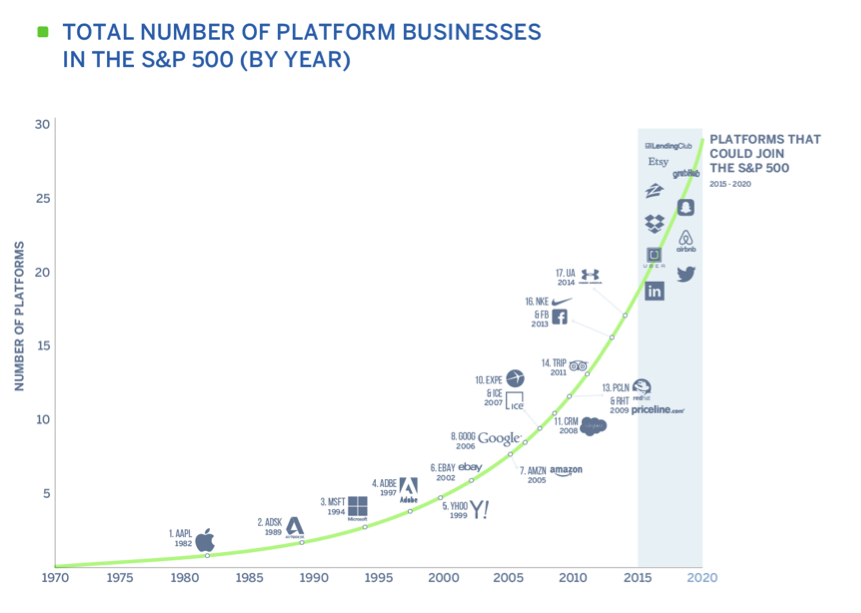

med dette anslår nettstedet Businesscollective.com

at den Amerikanske indeksen S&P 500 innen år 2020 vil være dominert av selskaper

med en P-basert forretningsmodell. M-modellen er mao på vikende front.

Selv om fenomenet to-sidige markeder, ala P-modellen, er

godt beskrevet i litteraturen er den samfunns- og forretningsmessige erfaringen

med slike selskaper begrenset. La meg gi ett eksempel.

De globale GAFA-selskapene (Google, Amazon, Facebook, Apple er P-baserte)

har lyktes ved at de har ”tatt markedet” i et ”winner takes it all” syndrom. Gjennom

velintegrerte produkter og tjenester koblet med en nettverkseffekt som forklaring

på vekst, gir de i dag lite rom for andre aktører til å komme inn på markedet.

Hva er moralen?

Den plattform-baserte forretningsmodellen er gjenstand for stor oppmerksomhet fra ledere og politikere. Mens ledere må forstå P-modellen for å skape større verdier, må politikerne oppdatere sine tankemodeller for å fange de verdiene de skaper, bedre.

1 kommentar:

Hei Tor,

I et foredrag du hold om fremtidens organisasjonsformer den 7. mai(tror jeg det var)skriver du i din presentasjon avslutningsvis:

"Fremtidens forretnings modell: lavere TC og høyere CVA.

Her trenger jeg en oversettelse av TC og CVA (Cash Value Added? men jeg tror ikke det stemmer helt her). På forhånd takk

Per-Egill Frostmann

Per-Egill@storform.no

M: 9186 6134

Legg inn en kommentar