10 oktober 2019 - legges oppdaterte tall for omsetning og markedsandeler i dagligvaresektoren: endring per uke 39 2017 til uke 39 2018. Tallene følges med argus øyne av bransjens aktører. Tallene for markedsandeler pr aktør er vist under. er vist under.

Endringene fra samme periode i 2017 er vist under.

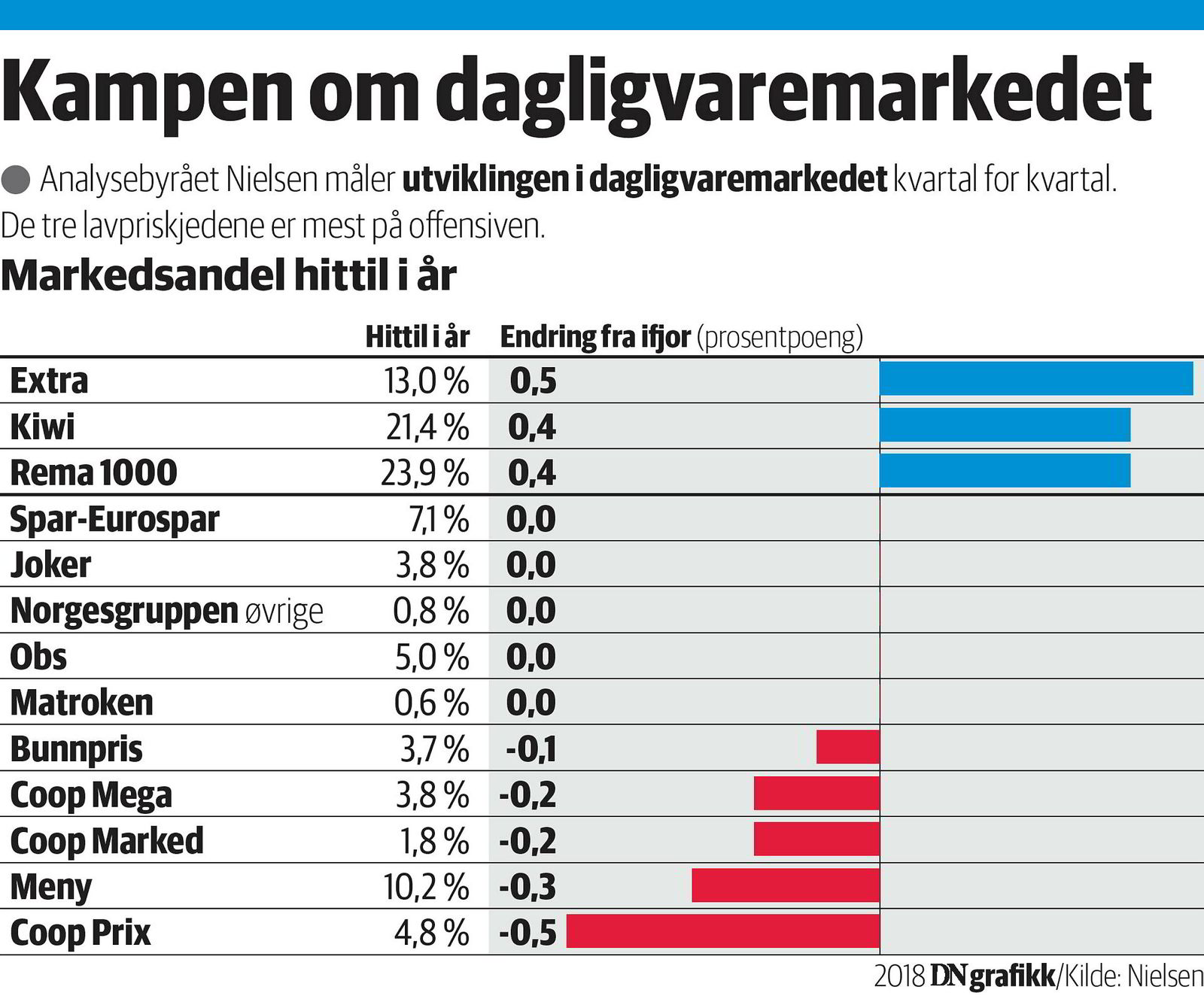

Extra, REMA og KIWI går frem:

Extra fosser frem. Data fra Norsk Innovasjonsindeks viser at de gikk frem med + 3 prosent poeng på relativ attraktivitet fra 2016 til 2017. Hvor attraktiv man oppleves av kundene i forhold til konkurrentene er en sterk driver av kundelojalitet og atferd.

Det er nå en stund siden REMAs Bestevenn og Æ hadde overskriftene og mye annet har bombardert sanseinntrykkene. På Innovasjonsindeksen fra 2016 til 2017 pekte alle tre variabler: opplevd innovasjonsevne, attraktivitet og kundelojalitet nedover. Bildet har endret seg. REMA har falt ut av de fleste kunders tanker og atferden er dermed ikke styrt av hevn, boikott eller andre aksjoner som for eksempel systematisk nedsnakking av REMA-merket. Jeg har lagt merke til en endring i REMAs kommunikasjon hvor de legger forholdene til rette for familier som er presset på tid – enkle, gode, rimelige og raske løsninger. At deler av øl og brus produktene er tilbake, styrker deres attraktivitet. I sum finner flere gamle og nye kunder veien til REMA godt hjulpet av en rekke nyetableringer.

KIWI fosser også frem - noe de har gjort over en lengre periode. Fra Innovasjonsindeksen ser vi at KIWI hadde en signifikant økning i opplevd innovasjonsevne fra 2016 til 2017. Innovasjonsevne påvirker attraktivitet og lojalitet.

Det er nå en stund siden REMAs Bestevenn og Æ hadde overskriftene og mye annet har bombardert sanseinntrykkene. På Innovasjonsindeksen fra 2016 til 2017 pekte alle tre variabler: opplevd innovasjonsevne, attraktivitet og kundelojalitet nedover. Bildet har endret seg. REMA har falt ut av de fleste kunders tanker og atferden er dermed ikke styrt av hevn, boikott eller andre aksjoner som for eksempel systematisk nedsnakking av REMA-merket. Jeg har lagt merke til en endring i REMAs kommunikasjon hvor de legger forholdene til rette for familier som er presset på tid – enkle, gode, rimelige og raske løsninger. At deler av øl og brus produktene er tilbake, styrker deres attraktivitet. I sum finner flere gamle og nye kunder veien til REMA godt hjulpet av en rekke nyetableringer.

KIWI fosser også frem - noe de har gjort over en lengre periode. Fra Innovasjonsindeksen ser vi at KIWI hadde en signifikant økning i opplevd innovasjonsevne fra 2016 til 2017. Innovasjonsevne påvirker attraktivitet og lojalitet.

De andre:

Når det gjelder de andre tror jeg det bare er naturlig støy og ikke noe underliggende tendens. Under NHHs Food konferanse på Radizon Blu tidligere i år, gjorde jeg et punkt av at det ikke var noen forskjell mellom KIWI og Menu mht opplevd innovasjonsevne. Dette er underlig siden Menu skal fremstå som «det bedre og annerledes» konseptet. Data fra Innovasjonsindeksen for 2017 viser at det er en 10%-poengs nedgang i Meny-kundenes oppfatning av butikkens relative attraktivitet fra 2016 til 2017. Noe som har en sterk effekt på fremtidig kundeatferd. Fallet for Meny kan dermed (helt eller delvis) knyttes til denne effekten: de oppfattes som relativt mindre attraktive.

Søndagskonseptene:

Innovasjonsindeksen viser også at billig-tilbudene (eller søndagskonseptene) Bunnpris, Joker og Coop Extra har den aller laveste innovasjonsevnen slik kundene opplever det. Teorien skulle derfor tilsi at det her ville være en nedgang i markedsandeler. Om det ikke er det, bekrefter det behovet for søndagsåpne butikker: kundene aksepterer lav servicekvalitet og lav innovasjonsevne i jakten på varer på søndager.

Ingen kommentarer:

Legg inn en kommentar